こんにちは、ホウボウです!

この記事では、プリペイド型クレジットカードとして使える「Kyash(キャッシュ)」をおすすめする理由について詳しく解説していきたいと思います。

正直に言って、クレジットカードを使う場面のある人にとって、このカードを持たない理由はありません。それくらい使いやすく、普段の決済方法として役に立つ、おすすめできるものだと思います。

それではさっそく見ていきましょう!

「Kyash」とはいったい何だ?

スタイリッシュなホームページがあるので、気になる方は上のリンクからも是非見てみてください。

「Kyash」は、もともと個人間で送金ができるアプリとして、iOSやAndroidで2017年からサービス提供が開始されました。

そして、送金だけではなく、クレジットカードのように普段のお買い物で決済をすることもできます。

iPhoneなどのスマートフォンにこの「Kyash」アプリをダウンロードして、メールアドレスと携帯電話番号を登録すると、これだけで「バーチャルカード」が発行されます。

「バーチャルカード」はスマートフォン上で発行されているので、Amazonなどオンラインショップでしか使うことはできません。

しかし、実店舗でも使うことのできる「リアルカード」を申し込むことができます。これがあれば、日本国内のお店でVISA加盟店であれば、どこでもクレジットカードと同じように支払いをすることができるのです!

カードを配送するのに必要な、「名前」と「住所」を入力するだけで手に入れることができ、普通のクレジットカードのような審査はありません。

誰でも自由に発行することができ、クレジットカードと同じように街で支払いができるのは画期的ですよね。

それでは、その「Kyash」を利用する最大のメリットを次からご紹介しましょう!

「Kyash」を使う最大のメリット

「Kyash」を持つことの最大のメリットは、「リアルタイムで決済することができること」に尽きます。

特に「リアルタイム」というのがキーワードです。この言葉だけ頭に入れてここから先を読んでいただければと思います!

支払時に必要な金額を10秒でチャージできる

「リアルタイムで決済」って他のクレジットカードでも同じじゃないのか?せっかくここまで読んだのに結論それか??ってみなさん、がっかりするのはまだ早いです。

「Kyash」は厳密に言うと、プリペイド型クレジットカードなので、あらかじめ必要な残高を「Kyash」にチャージしてはじめて決済をすることができます。交通系のSuicaやセブンイレブンのnanacoと同じで、残高不足では支払いができません。

Suicaやnanacoの場合は、支払いの前に現金などでチャージ機を使ってチャージする必要がありますよね。

しかし、「Kyash」の場合はアプリ上で10秒もあればチャージができてしまいます。

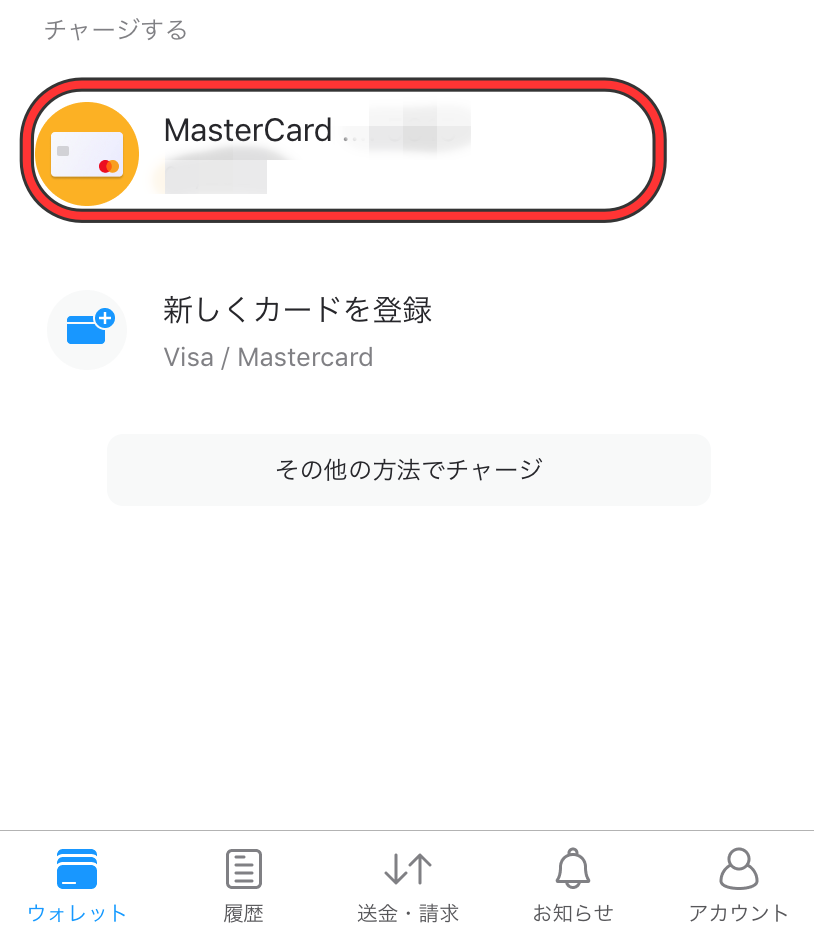

①「Kyash」アプリを開き、チャージに使うクレジットカードを選ぶ。

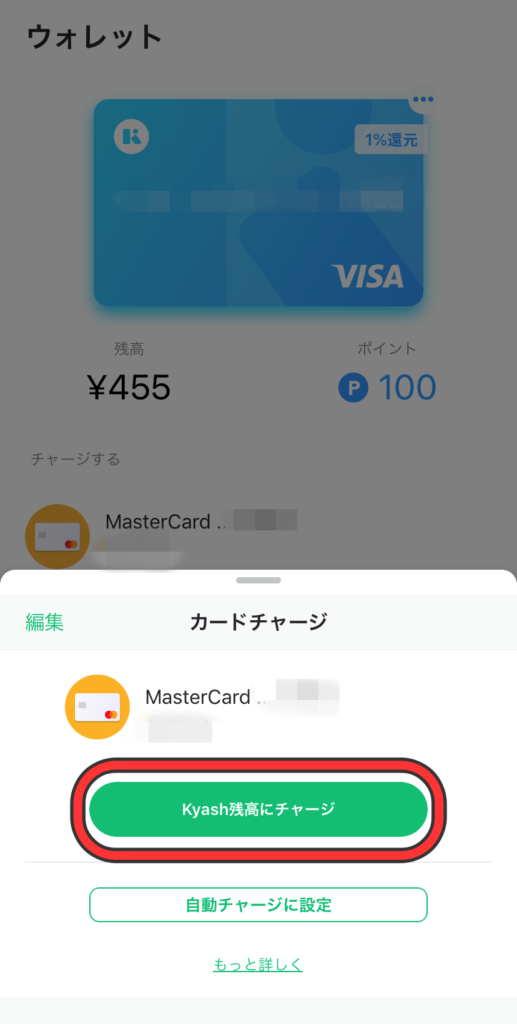

②確認して「Kyash残高にチャージ」をタップ。

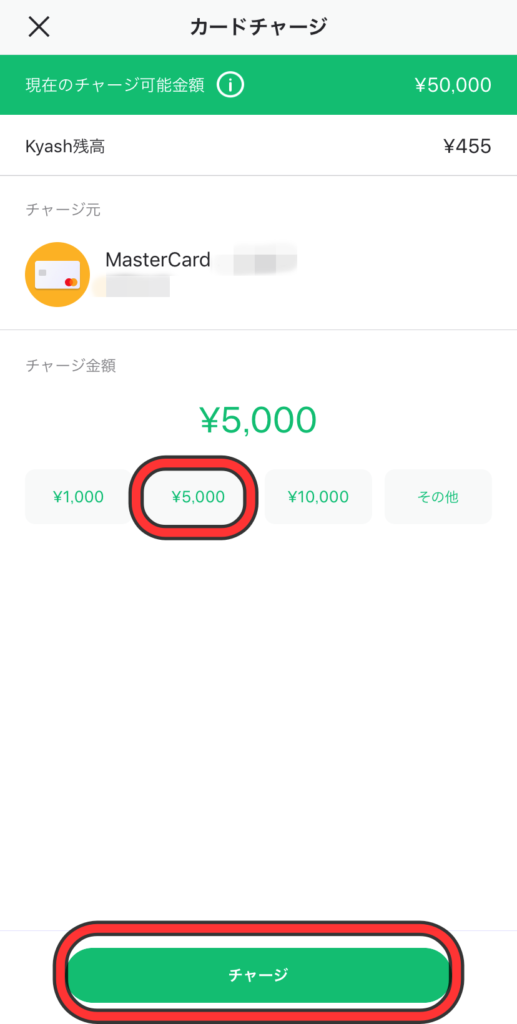

③必要な金額*を選択して下の「チャージ」をタップ。

④チャージ完了!即座に残高に反映されます。

*チャージできる金額は、1日に最大で50000円までです。

たったこれだけです。本当に10秒でチャージができてしまいます。

例えば、飲食店で食事を楽しんでいて、最後に伝票をもらって金額を確認し、席を立つ直前にアプリでチャージすれば、そのまま支払いで「Kyash」カードを出して終わりです。

非常にスマートでストレスフリーですよね。本当に必要な金額をその都度確認してチャージができるのは大きなメリットです。しかも速い。完璧です。

支払いの直後に明細通知が届く

支払いだけなら、他のクレジットカードでもむしろチャージすることなくできるかもしれません。

しかしここからが「Kyash」の本当にすごいところ。

お会計のレジで「Kyash」を読み取った瞬間に、スマホがブ~ンと震えて通知がやってきます。

支払ったお店、金額、時間、付与ポイントなどの情報が即座に通知され、差し引かれて残っている残高がアプリに反映されます。

本当にレジで支払いが終わって、「Kyash」カードを受け取ろうと手を伸ばすよりも早く通知がやってくるのでまさに「リアルタイム」です。

通常、クレジットカードだと、支払ってから明細をネットなどで確認できるようになるまで数日かかります。少なくとも1分や2分で即座に反映されるクレジットカードは見たことがありません。

そういう意味で、常にいくらチャージしていくら使ったのかを確認することができる「Kyash」は、自分のお金の管理するうえにおいても大変優れたカードだと思います。

ポイントもすぐに反映、チャージにも使える!?

さらに「Kyash」は、支払いで使った金額の1%がポイントとして還元されます。

そしてそこで得たポイントは、1ポイント=1円として、「リアルタイム」でチャージに使用することができます。

1ポイントから交換することができるので、無駄にすることなく効率的にポイントを活用することができます。

このカードを使うだけで常に1%返ってくるなんて、使わない理由が見当たりません。

その他のメリット・デメリット

「Kyash」を使う最大のメリットは「リアルタイムで決済をすることができること」

納得していただけたのではないでしょうか?

最後に、その他のメリットや、良いことばかりではないデメリットもお伝えしておきましょう。

セキュリティがしっかりしている

今回この記事を執筆するにあたって、アプリ画面のスクショを撮影しているとこんな画面が現れました。

カード番号などが表示されている部分を撮影したので、個人情報だから気をつけてくださいねと警告しているわけです。

記憶に新しいところでは、セブンペイの不正利用などがありましたが、こういった決済アプリを利用するにあたって、セキュリティがしっかりしているかどうかは一番重要です。

スクリーンショットをした時でもちゃんとアラームが出されるあたり、セキュリティや個人情報の扱いには気を使っているのだと評価できますね。「Kyash」の社長は三井住友銀行の出身とだけあって、不正利用には万全の対策を施しているでしょう。この点は大きなメリットだと思います。

手数料無料で送金できる

「Kyash」はもともと個人間送金に使えるアプリとして誕生しました。

その送金を無料でできるのは「Kyash」を使う大きなメリットです。

銀行などで振り込みをすると、どうしても数百円は手数料がかかってもったいないですから、こういった「Kyash」のようなアプリが普及して、自由にお金のやり取りができると嬉しいですね。

年会費すら要らない

本来は真っ先に出るメリットかもしれませんが笑、年会費は0円です。

無料で持てるクレジットカードも他にたくさんあるので、特段大きなメリットではありませんが、年会費なしで使えるのはありがたいことですよね。

決済金額の上限が少ない

デメリットを探すのは難しいくらいなのですが、あえて言えば「決済金額の上限が少ない」ということです。

1回で使えるのは5万円、月で使えるのは12万円までなので、大きな買い物をするときには使えません。人によっては、この点を気にして使わない人もいるかもしれませんね。

ここはやはりクレジットカードに軍配が上がると思いますが、日常的な細かい支出程度であれば活用できるので、1枚持っておくのはいいのではないかと思います。

まとめ

いかがだったでしょうか?

「リアルタイム」で決済ができ、通知ができ、ポイントが反映される「Kyash」はまさにストレスフリーのクレジットカードです。

また、2020年初旬には新しい「Kyash Card」が登場すると発表されており、海外利用もできて月の決済上限が100万円に大幅に上がり、ますます使い勝手が良くなりそうです。(ただし本人確認は必要になる模様)

ぜひ興味を持った方は下のホームページから詳しく調べてみて、申し込みを検討されてみてはいかがでしょうか?

それでは最後までお読みいただき、ありがとうございました!

コメント